Split Payment coloca o Fisco dentro da transação financeira

Novo modelo de recolhimento do IBS transforma bancos, fintechs e sistemas de pagamento em peças centrais da arrecadação tributária em tempo quase real

Split Payment - Parte 2

O split payment é uma das mudanças mais relevantes da Reforma Tributária porque desloca o recolhimento do imposto para dentro da própria infraestrutura de pagamento. A partir da nova lógica, o Fisco não dependerá apenas da escrituração posterior da empresa para acompanhar a operação. Ele passará a estar conectado ao momento em que o dinheiro circula.

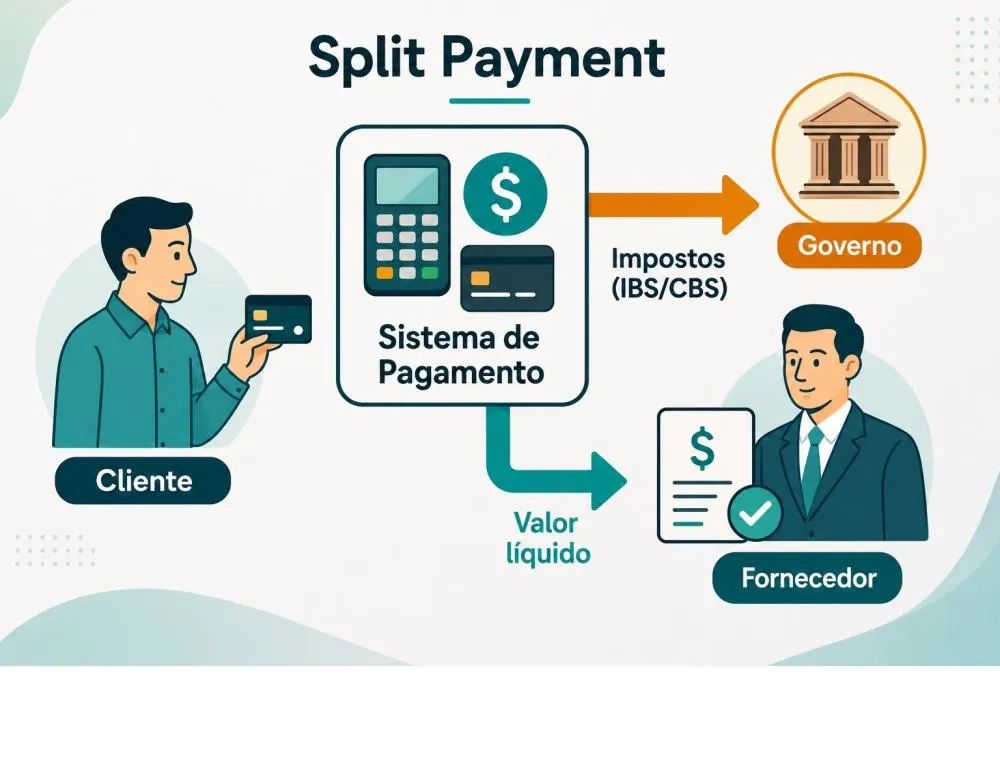

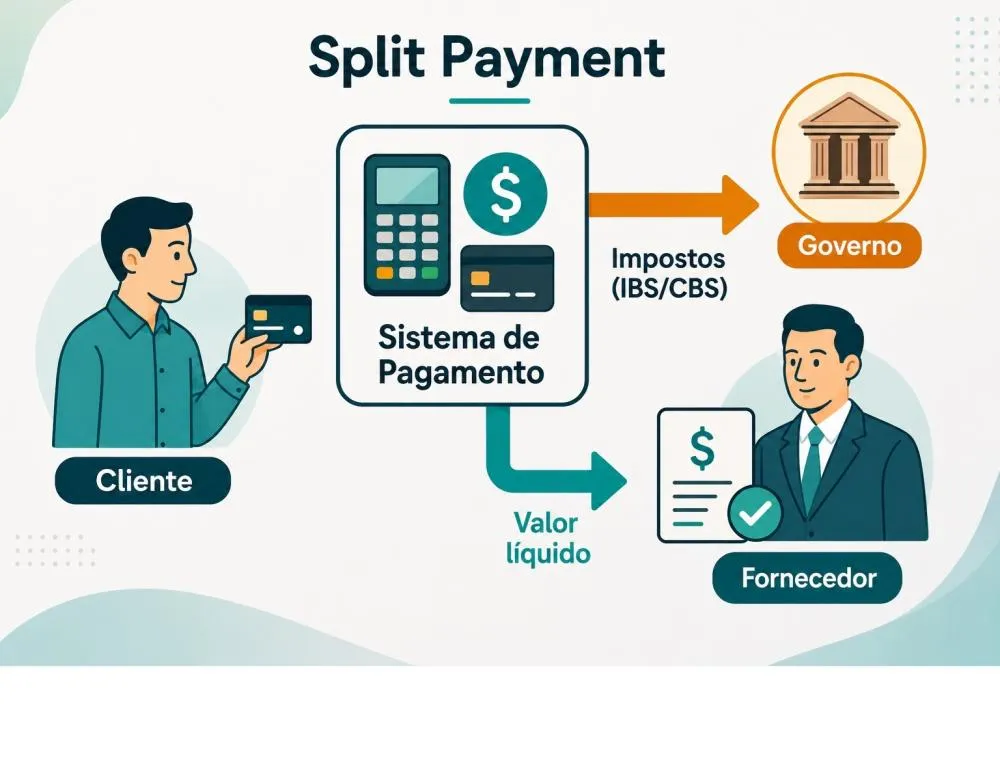

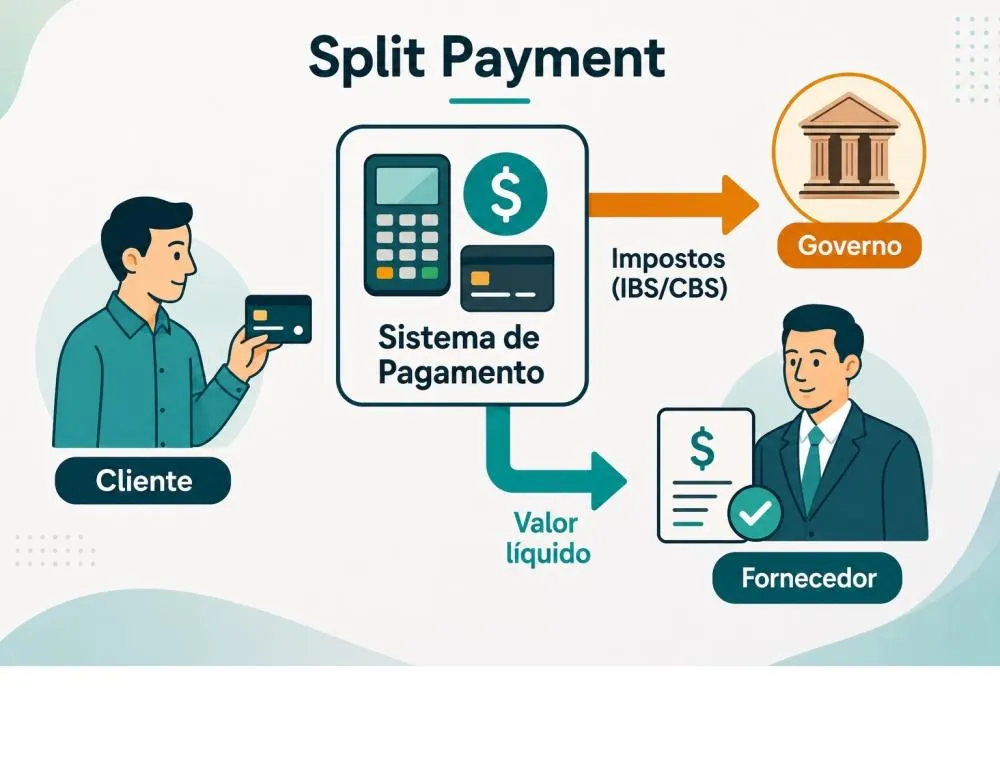

A regulamentação do IBS estabelece que, nas transações de pagamento relativas a bens e serviços, os prestadores de serviços de pagamento eletrônico e as instituições operadoras de sistemas de pagamento deverão segregar e recolher os valores do imposto no momento da liquidação financeira.

Em termos práticos, o pagamento deixa de ser apenas uma relação privada entre comprador, vendedor, banco, adquirente ou subadquirente. Ele passa a ser também um evento fiscal. A nota fiscal informa a operação, o pagamento confirma o fluxo financeiro, a plataforma pública cruza os dados, o sistema identifica o valor devido e o contribuinte recebe o líquido.

Essa lógica inaugura um novo estágio de fiscalização. O Fisco deixa de esperar o fechamento do mês, a apuração posterior ou a declaração do contribuinte para conhecer a operação. A administração tributária passa a acompanhar o fluxo financeiro em tempo quase real.

O procedimento padrão previsto para o split payment exige que o originador da transação transmita informações capazes de vincular a operação ao pagamento e identificar o valor do IBS incidente. Antes de liberar os recursos ao fornecedor, o prestador de serviço de pagamento ou a instituição operadora deverá consultar a plataforma pública de governança compartilhada do CGIBS e da Receita Federal para verificar os valores a serem segregados e recolhidos.

Esse ponto é decisivo. O sistema tributário passa a se apoiar não apenas na emissão do documento fiscal, mas na conexão entre documento, pagamento e liquidação. A conformidade deixa de ser uma etapa isolada do departamento fiscal e passa a depender da integração entre fiscal, financeiro, tecnologia, cadastro, ERP e meios de pagamento.

Quando não houver informação suficiente para aplicar o procedimento padrão, entra em cena o procedimento simplificado. Nesse modelo, o valor a ser segregado poderá ser calculado com base em percentual preestabelecido, definido conforme setor econômico ou histórico de utilização de créditos do contribuinte.

Esse mecanismo é poderoso, mas também sensível. Ele evita que a falta de informação perfeita impeça o recolhimento, mas pode gerar retenções superiores ou inferiores ao imposto efetivamente devido, exigindo ajustes posteriores. Em outras palavras, a imperfeição operacional não impedirá a captura do tributo. O sistema presumirá, reterá e ajustará depois.

Também nas operações parceladas, o Fisco acompanhará a liquidação financeira. Quando o pagamento for parcelado pelo fornecedor, a segregação e o recolhimento do IBS deverão ocorrer proporcionalmente em cada parcela. A antecipação de recebíveis não elimina a obrigação de segregação. Ou seja, mesmo que a empresa antecipe valores junto a uma instituição financeira, a parcela tributária continuará rastreada.

Outro efeito relevante é a mudança do papel dos prestadores de pagamento. Bancos, fintechs, adquirentes, subadquirentes, instituições de pagamento e operadores de arranjos deixam de ser apenas canais financeiros. Eles passam a executar uma função tributária operacional: separar e recolher o IBS na liquidação.

Esses agentes não se tornam contribuintes do imposto incidente sobre a operação, mas passam a integrar a engrenagem de arrecadação. A Reforma Tributária, portanto, não moderniza apenas o Fisco. Ela transforma o sistema financeiro em infraestrutura fiscal da economia real.

O resultado é uma mudança estrutural. O contribuinte continuará responsável pela qualidade dos dados, pela emissão correta, pela integração dos sistemas e pela conciliação financeira. Mas o dinheiro do imposto passará a ser capturado no caminho, antes de chegar ao caixa.

O split payment não é uma obrigação acessória sofisticada. É o Fisco entrando no trilho da transação financeira.

Reforma Tributária Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment

Reforma Tributária Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment  Reforma Tributária Split Payment - O fim do imposto como capital de giro das empresas

Reforma Tributária Split Payment - O fim do imposto como capital de giro das empresas  Reforma Tributária Locação de Imóveis e Reforma Tributária: o que muda com a cobrança do novo IVA

Reforma Tributária Locação de Imóveis e Reforma Tributária: o que muda com a cobrança do novo IVA  Reforma Tributária Treinamento presencial detalha transição do sistema tributário e mudanças na gestão municipal

Reforma Tributária Treinamento presencial detalha transição do sistema tributário e mudanças na gestão municipal  Reforma Tributária Vai valer a pena continuar no Simples Nacional?

Reforma Tributária Vai valer a pena continuar no Simples Nacional?

Mín. 19° Máx. 28°

Mín. 18° Máx. 29°

Tempo limpoMín. 18° Máx. 28°

Chuvas esparsas Kelly Amado Alegria, forró e animação marcam a segunda edição do Bloco Pra BB Daniel Grave Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment

Kelly Amado Alegria, forró e animação marcam a segunda edição do Bloco Pra BB Daniel Grave Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment  Tarcio Mota Governo amplia qualificação para trabalhadores da cultura com cursos gratuitos em todo o Brasil

Tarcio Mota Governo amplia qualificação para trabalhadores da cultura com cursos gratuitos em todo o Brasil  Silvania Senna Abacate: do superalimento tradicional ao exótico red avocado

Silvania Senna Abacate: do superalimento tradicional ao exótico red avocado