Vai valer a pena continuar no Simples Nacional?

Conheça os novos impostos implementados pela Reforma Tributária

As siglas IBS e IBS, além do IS no contexto da Reforma Tributária, são os novos tributos que compõem o Imposto sobre Valor Adicionado (IVA) dual, que substituirá diversos impostos atuais a partir de 2026/2027

CBS: Contribuição sobre Bens e Serviços é um tributo de competência federal que substituirá o PIS e a COFINS, e parcialmente o IPI. A arrecadação da CBS é destinada especificamente para financiar a Seguridade Social (saúde, assistência social e previdência).

IBS: Imposto sobre Bens e Serviços é um tributo de competência compartilhada entre estados, Distrito Federal e municípios que substituirá o ICMS (estadual) e o ISS (municipal). Cada estado e município fixará sua própria alíquota, e o valor total do IBS será a s oma das alíquotas do local de destino da operação.

Ambos os tributos seguirão o princípio do destino e terão regras de não cumulatividade plena, ou seja, permitirão o uso de créditos do imposto pago nas etapas anteriores da cadeia produtiva.

IS: Imposto Seletivo de competência federal criado para desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente. Incide sobre produção, extração, comercialização ou importação de itens definidos por lei. Está previsto para entrar em vigor a partir de 2027.

Optantes do Simples Nacional

As empresas optantes pelo Simples Nacional poderão continuar recolhendo tributos de forma unificada, mas parte do IBS e da CBS será segregada e destacada para garantir a não cumulatividade plena entre os regimes. Em outras palavras: o contribuinte do Simples continuará recolhendo via DAS (Documento de Arrecadação do Simples), porém a CBS e o IBS incidentes sobre suas operações poderão ser destacados nas notas fiscais, para que empresas fora do Simples possam aproveitar créditos. Isso cria uma dupla apuração: uma simplificada (para o Simples) e outra informacional (para permitir créditos aos tomadores).

Continuará valendo a pena permanecer no Simples quando:

1. A empresa atua majoritariamente com consumidor final (B2C), ou seja, não gera crédito relevante para seus clientes — como em comércio varejista, prestação de serviços locais, beleza, alimentação etc.;

2. A margem de lucro é baixa, e a simplicidade administrativa do regime supera a economia fiscal de um regime normal;

3. Há folha de pagamento pequena, o que reduz o impacto de tributos previdenciários;

4. O faturamento anual está bem dentro dos limites (até R$ 4,8 milhões);

5. A empresa opera localmente e não tem grande volume de compras interestaduais.

Por outro lado, sair do Simples pode ser vantajoso para:

1. Empresas B2B (business to business), que vendem para empresas fora do Simples e que perdem competitividade por não gerar créditos de IBS/CBS;

2. Contribuintes com alto volume de insumos tributados (pois fora do Simples será possível aproveitar créditos integrais de IBS/CBS);

3. Empresas com estrutura contábil robusta, capazes de gerenciar a apuração do novo IVA dual (IBS + CBS);

4. Negócios próximos do teto do Simples, que já enfrentam tributação efetiva próxima ao Lucro Presumido.

Daniel Grave

Consultor Tributárista

Economia A Reforma Tributária está longe de oferecer estabilidade.

Economia A Reforma Tributária está longe de oferecer estabilidade.  Economia As empresas vão ter que reaprender a emitir nota fiscal ou terão prejuízo

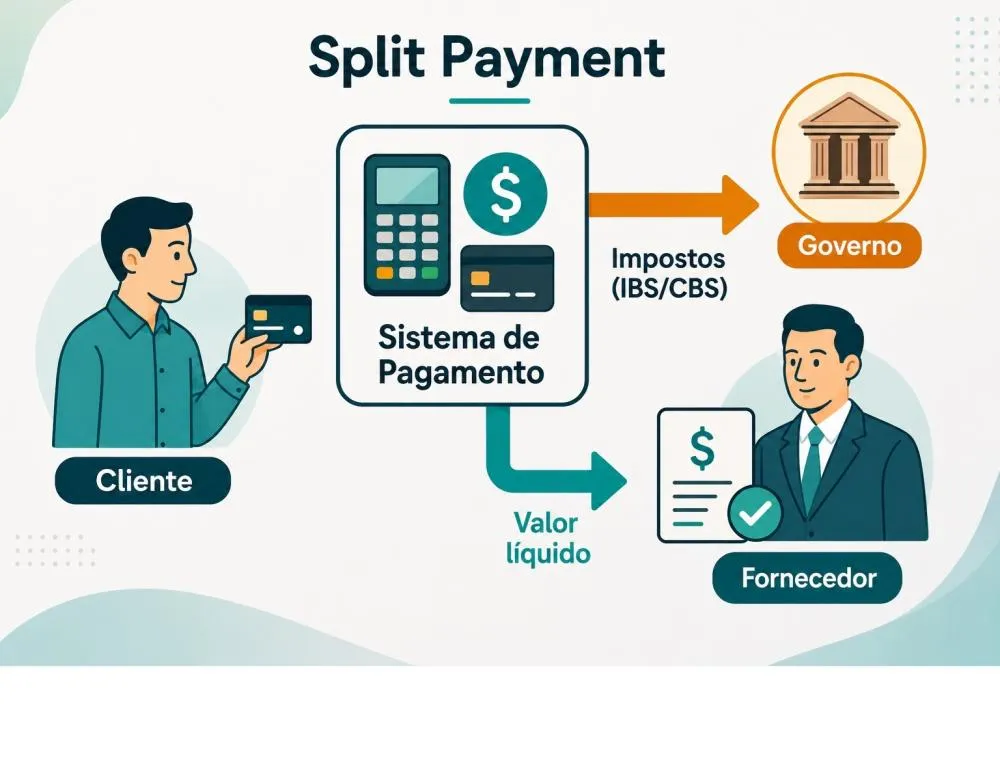

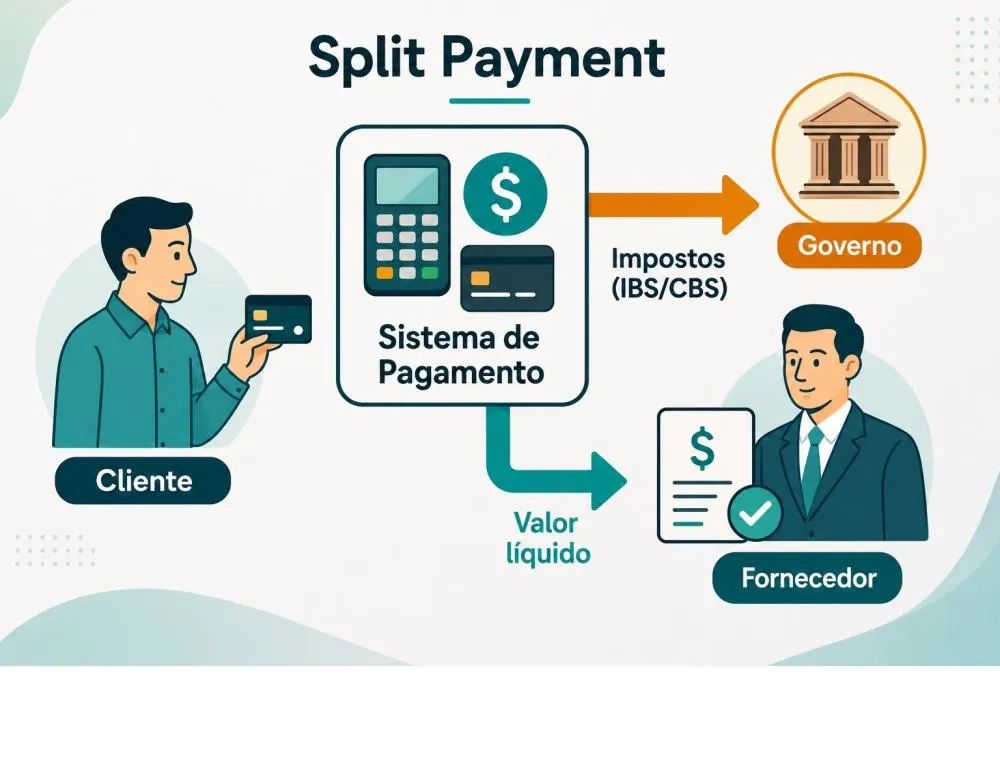

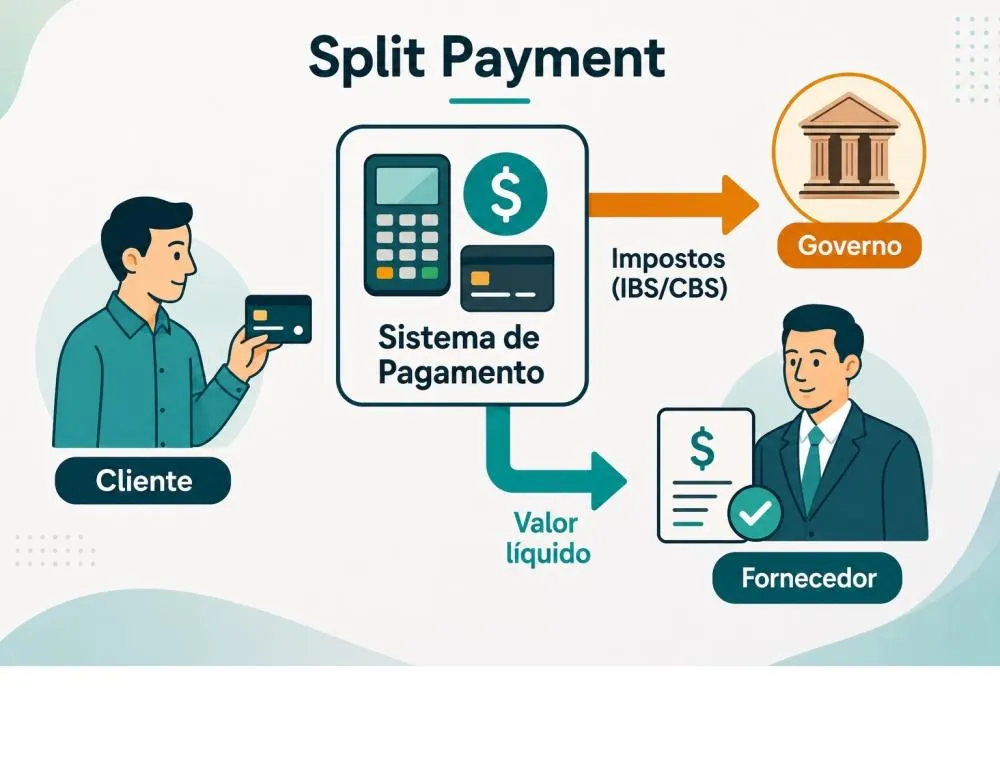

Economia As empresas vão ter que reaprender a emitir nota fiscal ou terão prejuízo  Reforma Tributária Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment

Reforma Tributária Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment  Reforma Tributária Split Payment coloca o Fisco dentro da transação financeira

Reforma Tributária Split Payment coloca o Fisco dentro da transação financeira  Reforma Tributária Split Payment - O fim do imposto como capital de giro das empresas

Reforma Tributária Split Payment - O fim do imposto como capital de giro das empresas  Reforma Tributária Locação de Imóveis e Reforma Tributária: o que muda com a cobrança do novo IVA

Reforma Tributária Locação de Imóveis e Reforma Tributária: o que muda com a cobrança do novo IVA

Mín. 16° Máx. 29°

Mín. 18° Máx. 27°

Chuvas esparsasMín. 18° Máx. 27°

Tempo nublado Kelly Amado Prefeitura doa terreno ao Sicomércio para implantação de Escola de Gastronomia e restaurante social em Alagoinhas Daniel Grave A Reforma Tributária está longe de oferecer estabilidade.

Kelly Amado Prefeitura doa terreno ao Sicomércio para implantação de Escola de Gastronomia e restaurante social em Alagoinhas Daniel Grave A Reforma Tributária está longe de oferecer estabilidade.  Tarcio Mota Governo amplia qualificação para trabalhadores da cultura com cursos gratuitos em todo o Brasil

Tarcio Mota Governo amplia qualificação para trabalhadores da cultura com cursos gratuitos em todo o Brasil  Silvania Senna Abacate: do superalimento tradicional ao exótico red avocado

Silvania Senna Abacate: do superalimento tradicional ao exótico red avocado