Split Payment - O fim do imposto como capital de giro das empresas

A Reforma Tributária muda a lógica do fluxo de caixa e encerra a prática de usar temporariamente o tributo como recurso disponível na operação empresarial

Split Payment - Parte I

A discussão sobre a Reforma Tributária ainda costuma ficar concentrada em temas como alíquotas, créditos, débitos, notas fiscais e obrigações acessórias. Esses pontos são relevantes, mas não representam a principal mudança que se aproxima. O verdadeiro impacto do novo modelo está no dinheiro — mais precisamente, na forma como ele deixará de circular dentro do caixa das empresas.

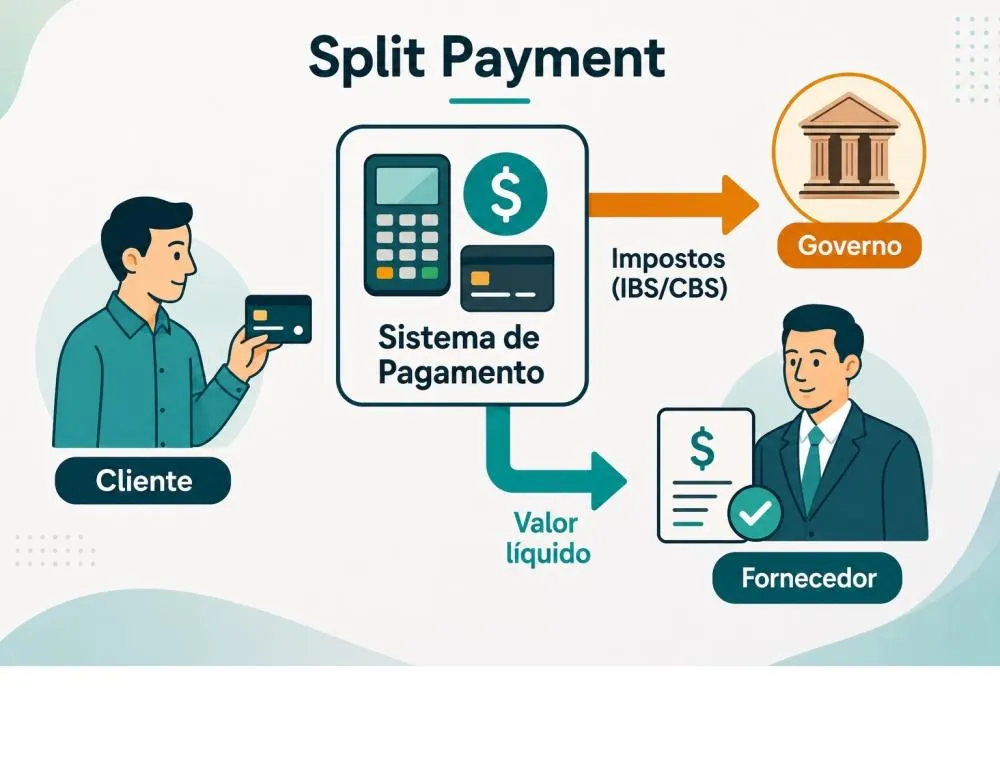

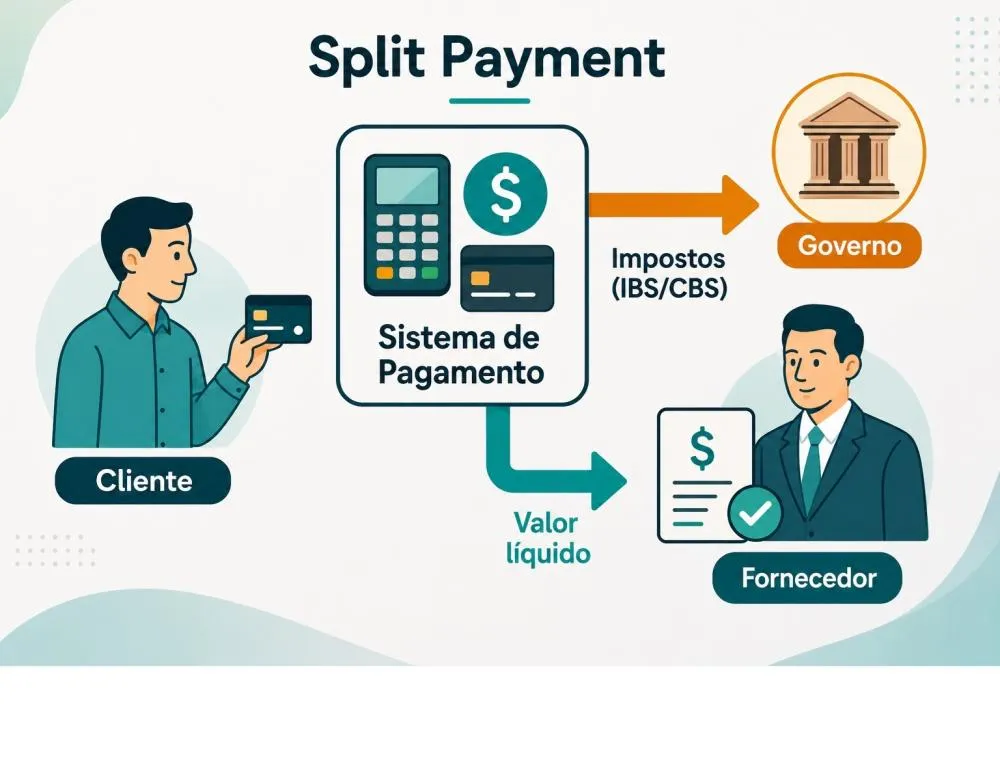

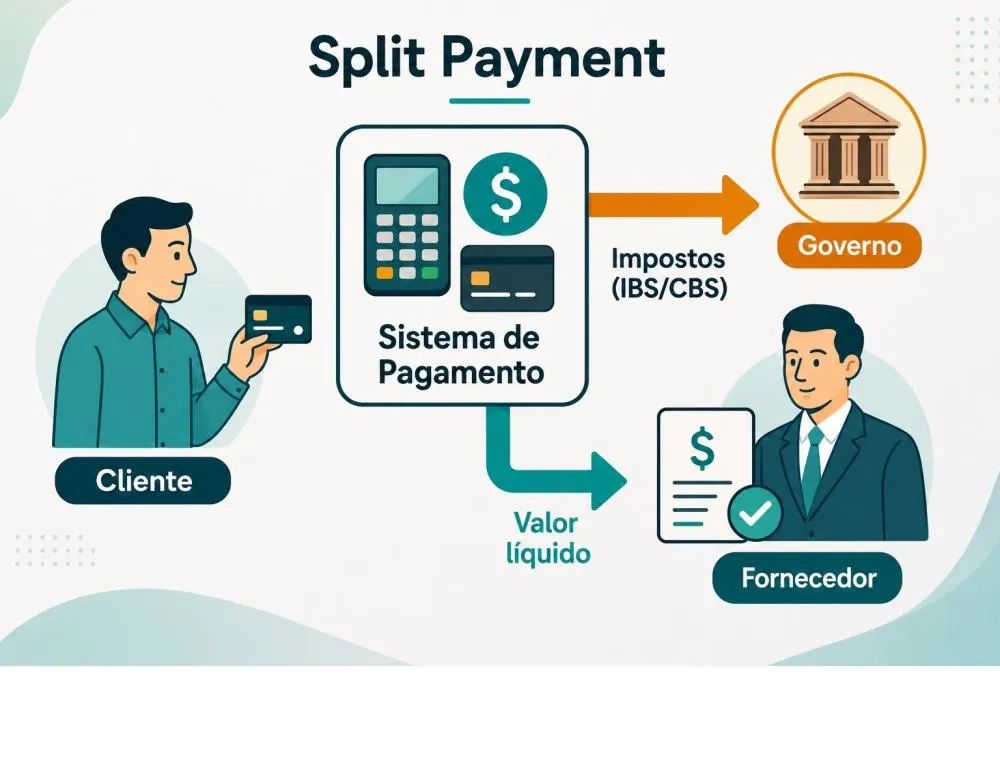

Com a regulamentação do split payment do IBS, a lógica tradicional de recolhimento tributário passa por uma alteração profunda. O imposto não ficará mais temporariamente sob controle do contribuinte até a data do vencimento. Ele será segregado no momento da liquidação financeira da operação, antes mesmo de se misturar ao caixa operacional da empresa.

Na prática, isso significa que o tributo deixa de ser apenas uma obrigação a pagar no futuro e passa a ser um valor apartado automaticamente no momento em que o pagamento acontece. Durante décadas, muitas empresas venderam, receberam o valor integral, utilizaram esse dinheiro em suas rotinas financeiras e só depois recolheram os tributos devidos. Esse intervalo, muitas vezes tratado como parte informal da gestão de caixa, funcionava como uma espécie de capital de giro invisível.

O split payment encerra essa dinâmica.

A empresa que antes contava com o prazo entre o recebimento da venda e o pagamento do imposto terá de rever sua realidade financeira. A parcela tributária não poderá mais ser utilizada para pagar folha, fornecedores, aluguel, financiamentos, recompor margem ou sustentar a operação em momentos de aperto. O valor correspondente ao IBS será separado antes de chegar ao caixa livre.

Esse novo modelo revela que a Reforma Tributária não é apenas uma reforma contábil ou fiscal. Ela é, sobretudo, uma reforma financeira. A contabilidade continuará registrando, o setor fiscal continuará apurando, mas o sistema de pagamento passará a capturar o tributo no próprio fluxo da operação.

A mudança exige uma pergunta incômoda: quantas empresas são realmente rentáveis sem utilizar temporariamente o imposto como oxigênio financeiro?

Muitos negócios estruturaram seus preços, margens e prazos considerando, mesmo que indiretamente, a disponibilidade temporária dos valores tributários. Com o split payment, essa zona cinzenta tende a desaparecer. O dinheiro do imposto não estará mais à disposição da empresa por alguns dias ou semanas. Ele será retirado no caminho.

O impacto será direto sobre o capital de giro, a precificação, a negociação com fornecedores, a antecipação de recebíveis e o planejamento financeiro. Empresas com margens apertadas ou dependentes de ciclos longos de recebimento precisarão recalcular sua necessidade de caixa e rever seus modelos operacionais.

A mensagem é clara: não bastará estar em conformidade tributária. Será necessário sobreviver financeiramente à conformidade.

O split payment representa, portanto, o fim do contribuinte como uma espécie de banco temporário do Fisco. A parcela do imposto deixa de ser confundida com receita empresarial e passa a ser tratada como aquilo que sempre foi em essência: um valor transitório, pertencente à obrigação tributária, e não ao caixa livre da empresa.

A Reforma Tributária, nesse ponto, é menos sobre escrituração e mais sobre liquidez. E para muitas empresas, a pergunta central deixará de ser apenas quanto imposto será pago, mas quanto dinheiro efetivamente chegará ao caixa depois que o sistema fizer a segregação automática.

Daniel Grave

Reforma Tributária Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment

Reforma Tributária Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment  Reforma Tributária Split Payment coloca o Fisco dentro da transação financeira

Reforma Tributária Split Payment coloca o Fisco dentro da transação financeira  Reforma Tributária Locação de Imóveis e Reforma Tributária: o que muda com a cobrança do novo IVA

Reforma Tributária Locação de Imóveis e Reforma Tributária: o que muda com a cobrança do novo IVA  Reforma Tributária Treinamento presencial detalha transição do sistema tributário e mudanças na gestão municipal

Reforma Tributária Treinamento presencial detalha transição do sistema tributário e mudanças na gestão municipal  Reforma Tributária Vai valer a pena continuar no Simples Nacional?

Reforma Tributária Vai valer a pena continuar no Simples Nacional?

Mín. 19° Máx. 28°

Mín. 18° Máx. 29°

Tempo limpoMín. 18° Máx. 28°

Chuvas esparsas Kelly Amado Alegria, forró e animação marcam a segunda edição do Bloco Pra BB Daniel Grave Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment

Kelly Amado Alegria, forró e animação marcam a segunda edição do Bloco Pra BB Daniel Grave Empresas, marketplaces e plataformas digitais terão nova responsabilidade com o split payment  Tarcio Mota Governo amplia qualificação para trabalhadores da cultura com cursos gratuitos em todo o Brasil

Tarcio Mota Governo amplia qualificação para trabalhadores da cultura com cursos gratuitos em todo o Brasil  Silvania Senna Abacate: do superalimento tradicional ao exótico red avocado

Silvania Senna Abacate: do superalimento tradicional ao exótico red avocado